Régimen Especial de Depreciación

peru

Decreto Supremo N° 271-2021-EF

Con fecha 08 de octubre de 2021, se publicó el Decreto Supremo N° 271-2021-EF, mediante el cual se aprueban normas reglamentarias del Decreto Legislativo N° 1488 que regulan cómo se determinará el porcentaje de avance de obra a que se refiere el literal b) del párrafo 3.1 del artículo 3° de Decreto Legislativo, respecto de construcciones que, sin estar concluidas al 31 de diciembre de 2022, se utilicen en la generación de rentas gravadas, de acuerdo a ello se establece lo siguiente:

Avance de Obra:

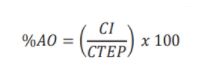

El porcentaje de avance de obra a que se refiere el literal b) de párrafo 3.1 de artículo 3° del Decreto Legislativo, se determinará de la siguiente manera:

Para estos efectos, el costo total estimado de proyecto, es la suma del costo incurrido hasta el 31 de diciembre de 2022 y el costo que se proyecta incurrir a partir de 1 de enero de 2023 hasta la obtención de la conformidad de obra o el documento que aprueba la inspección de verificación de la construcción de obras e instalaciones del proyecto aprobado.

Asimismo, dicho procedimiento se aplicará:

Tratándose de los costos posteriores, relacionado el costo incurrido hasta el 31 de diciembre de 2022 con el costo total estimado hasta la obtención de la conformidad de obra o el documento establecido.

En el supuesto de que luego de producida la adquisición de bien el adquirente continúa con las obras de construcción, en cuyo caso se considera como:

- Costo incurrido, al costo de adquisición que corresponda a la fecha de esta, más el costo incurrido en la construcción por el adquirente hasta el 31 de diciembre de 2022.

- Costo total estimado, al costo señalado en el acápite (i) más el costo que se proyecta incurrir a partir del 1 de enero de 2023 hasta la conformidad de obra o el documento establecido en el párrafo 4.2 del artículo 4.

Culminación de la construcción:

Asimismo, el presente Decreto establece que si culminada la construcción se determina que el costo total estimado de tales obras es distinto al costo real incurrido en aquellas, se calculará el porcentaje de avance de obra considerando este último costo.

Pero en el caso que, si el porcentaje de avance de obra recalculado es inferior al 80%, se considera para todo efecto como no cumplida la condición referida al avance de obra mínimo.

Documentos que sustentan el inicio y la conclusión de las plantas de beneficio y otras construcciones

Tratándose de las plantas de beneficio y otras construcciones de concesiones de beneficio se tendrán en cuenta las siguientes disposiciones:

- Se entiende como inicio de la construcción, el momento en que se obtenga la autorización de construcción.

- Se entiende que la construcción ha concluido, cuando se haya obtenido el acto administrativo que aprueba la inspección de verificación de la construcción de obras e instalaciones de proyecto aprobado.

No contabilización de la mayor depreciación

La depreciación aceptada tributariamente será aquella que no exceda el porcentaje máximo que corresponda según lo establecido en los artículos 5 y 8, aun cuando la depreciación contabilizada dentro de ejercicio sea menor.

Para mayor información descargar el siguiente enlace de la norma Aquí