Trazando un curso para el crecimiento en medio de la disrupción

Los líderes de la región tienen sentimientos divididos sobre las perspectivas de crecimiento mundial. Los encuestados en Medio Oriente y África del Norte (MENA) son un poco más optimistas: el 48 % espera un aumento en el crecimiento global este año, mientras que el 36 % cree que la tasa de crecimiento global disminuirá. En la región subsahariana, el panorama se invierte: solo el 37% cree en un aumento del crecimiento, mientras que el 49% espera una caída el próximo año.

Hay algo de espacio para el optimismo cauteloso. El grupo del banco de desarrollo africano predice que el África subsahariana experimentará un crecimiento del PIB real de alrededor del 4 % en 2023 y 2024, superando al resto del mundo. Sin embargo, los riesgos globales y regionales están afectando las perspectivas de crecimiento, a saber, el aumento de los precios de la energía, el empeoramiento de las condiciones financieras mundiales y los crecientes costos del servicio de la deuda interna cotizada en dólares estadounidenses.

Los países de MENA ingresaron a 2023 más fuertes ya que las economías locales se beneficiaron del aumento de los ingresos del petróleo. El Banco Mundial , sin embargo, espera que el crecimiento del PIB regional se desacelere a 3% en 2023 (desde 5,8% en 2022). Las tasas de inflación en la región también continúan acelerándose. Entre los encuestados de HLB, la "inflación" es la principal preocupación de los líderes de MENA, mientras que los líderes de África subsahariana son los más preocupados por la volatilidad del tipo de cambio.

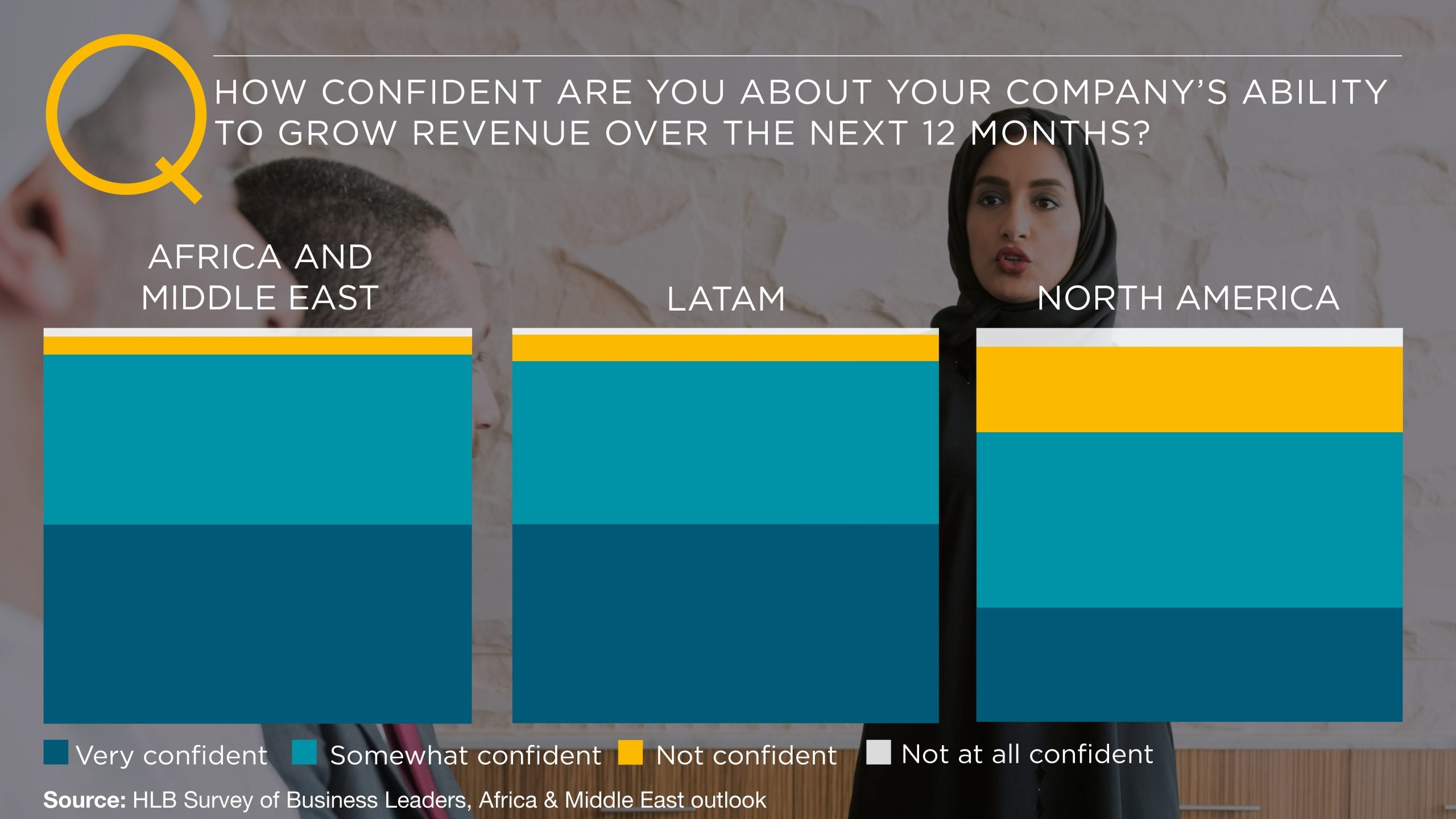

Un entorno macroeconómico complejo no desconcierta a los líderes empresariales de Oriente Medio y África. Por el contrario, están seguros de sus habilidades para capear el temporal. El 94 % cree en la capacidad de su empresa para aumentar los ingresos este año. Este es el nivel más alto de confianza empresarial entre nuestra cohorte de encuestas globales, superando el de los líderes de LATAM (en 93 %) y sustancialmente más que los líderes en Europa (68 %), América del Norte (79 %) y APAC (71 %). regiones.

Navegando por la volatilidad del riesgo

Aunque el crecimiento regional va en aumento, los líderes empresariales aún enfrentan un año desafiante por delante. Para tener éxito, los líderes deben “ser resilientes y adaptarse a cualquier desafío u obstáculo que pueda enfrentar en un entorno que se vuelve cada vez más difícil”, según un CEO del sector tecnológico.

Los líderes empresariales con sede en África y Medio Oriente enfrentan un radar de riesgo ligeramente diferente al de sus pares globales. Otros vientos en contra están estancando la recuperación. La mayoría de los líderes (71 %) están preocupados por la volatilidad del tipo de cambio (de los cuales, el 36 % está muy preocupado), la incertidumbre económica (81 %) y la aceleración de la inflación (80 %). Los tres factores están interconectados y se refuerzan mutuamente.

Desde el comienzo de la pandemia, la mayoría de las monedas regionales se han debilitado. Las últimas acciones fiscales de los gobiernos internacionales continúan impactando negativamente la estabilidad de las monedas locales. MENA y el África subsahariana dependen del dólar estadounidense (USD), ya que sigue siendo la moneda principal para el comercio y el servicio de la deuda. La volatilidad del USD y las agresivas políticas de tasas de interés de la Reserva Federal de los Estados Unidos han acelerado la devaluación de las monedas de la región.

La libra egipcia se debilitó en más del 13% a un nuevo mínimo por debajo de los 32 centavos por dólar a principios de 2023, lo que provocó un aumento vertiginoso de los precios de los alimentos y otros bienes importados. La moneda más afectada en el continente es el cedi de Ghana, que ha perdido el 40% de su valor frente al dólar durante los nueve meses de 2022.

Los precios de los recursos energéticos importados (gasolina y diésel) han aumentado un 113,5 % y un 83,2 % respectivamente, lo que ha provocado un aumento en los costes de transporte y un efecto de refinanciación en el precio de los productos básicos, informa African Business . El rand sudafricano ha ido de máximo a mínimo a medida que el tipo de cambio (rand-dólar estadounidense) osciló un 37 % durante el último año.

El Fondo Monetario Internacional (FMI) espera una presión continua sobre las monedas locales debido a la inflación global persistente y políticas monetarias más estrictas, emitidas por las autoridades fiscales globales. Los líderes de MENA y del África subsahariana deben prepararse para nuevas perturbaciones derivadas de estos desequilibrios macroeconómicos.

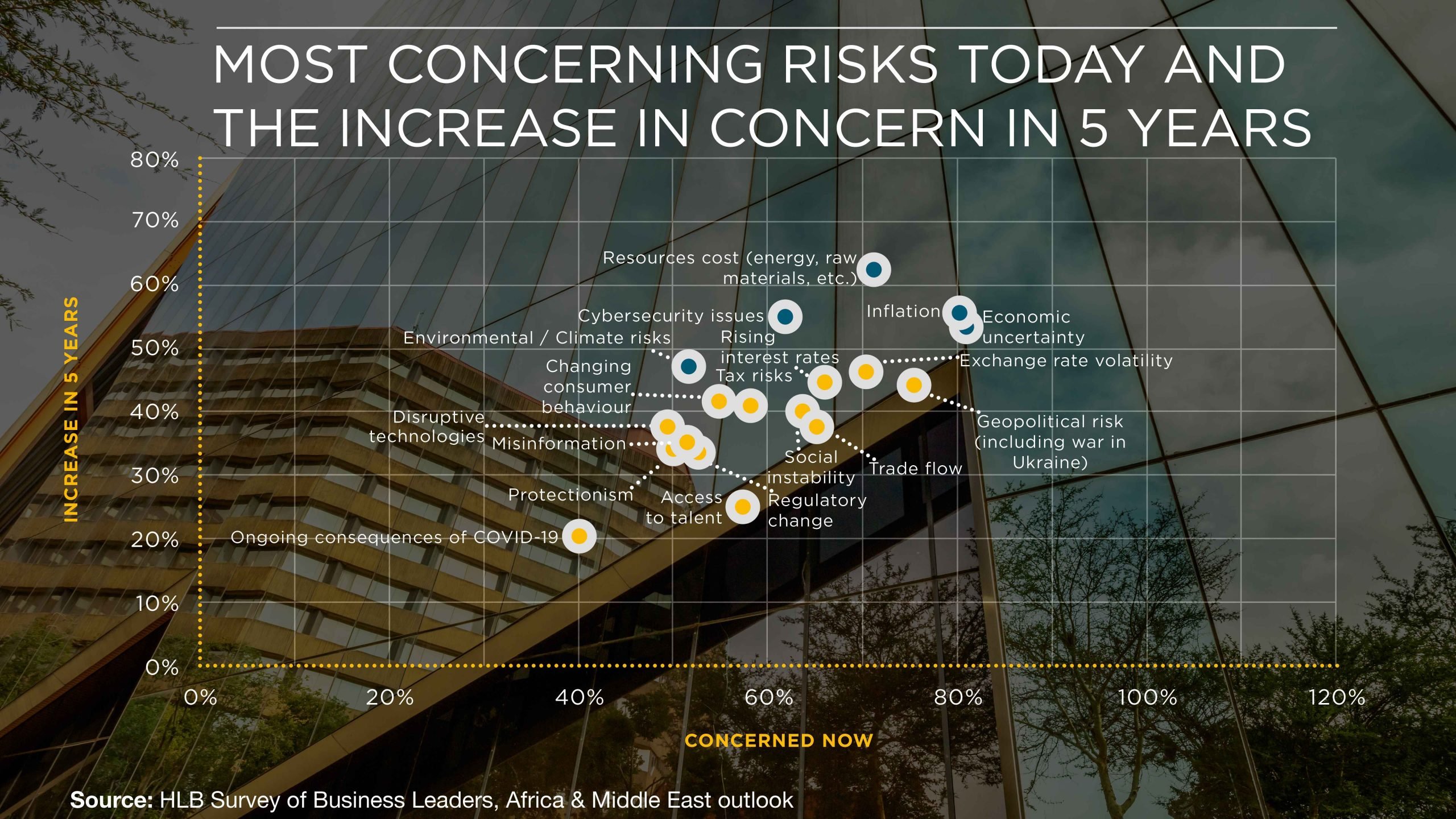

Entre los encuestados , el 62% espera que los "costos de los recursos" se conviertan en una preocupación mayor dentro de cinco años. Aunque esto es más una preocupación para los líderes del África subsahariana, de los cuales el 74 % espera una mayor aceleración de costos frente al 56 % en la región MENA. En MENA, el 56% espera que tanto la inflación como los costos de los recursos se conviertan en los riesgos más destacados dentro de 5 años.

Los líderes del África subsahariana están más preocupados por las consecuencias de la “inflación” y la “volatilidad del tipo de cambio”, que ya han sido evidentes en la región durante un período prolongado. Por el contrario, los líderes de MENA se han beneficiado de una mayor estabilidad monetaria, pero ahora están preocupados por el futuro desarrollo económico de la región.

En general, más de la mitad de los líderes esperan que la "incertidumbre económica" siga siendo una preocupación persistente y el 48 % también señaló la "volatilidad del tipo de cambio" como un riesgo continuo para el crecimiento. El radar de riesgo futuro estará determinado en gran medida por las políticas que adopten los gobiernos para hacer frente a los crecientes costos de la energía y los alimentos, así como por las acciones para estabilizar el desempeño de las monedas locales.

Los riesgos cibernéticos parecen ser una nueva preocupación que enfrentan las empresas en la región, con el 53% de los líderes esperando que los riesgos cibernéticos aumenten en 5 años. Un poco menos de la mitad también están preocupados por los futuros riesgos climáticos/ambientales. Con razón, ya que la mayoría de los países de África y Oriente Medio son muy vulnerables a los impactos del cambio climático. La exposición actual a temperaturas extremadamente altas, aguas subterráneas limitadas y precipitaciones ya socava la seguridad alimentaria local de la región. El alto crecimiento de la población y la estrecha concentración geográfica también pueden hacer que los impactos climáticos sean más agudos en la próxima década si las reservas de agua se agotan aún más y las áreas de tierra cultivable disminuyen.

Liderazgo renovado en tiempos difíciles

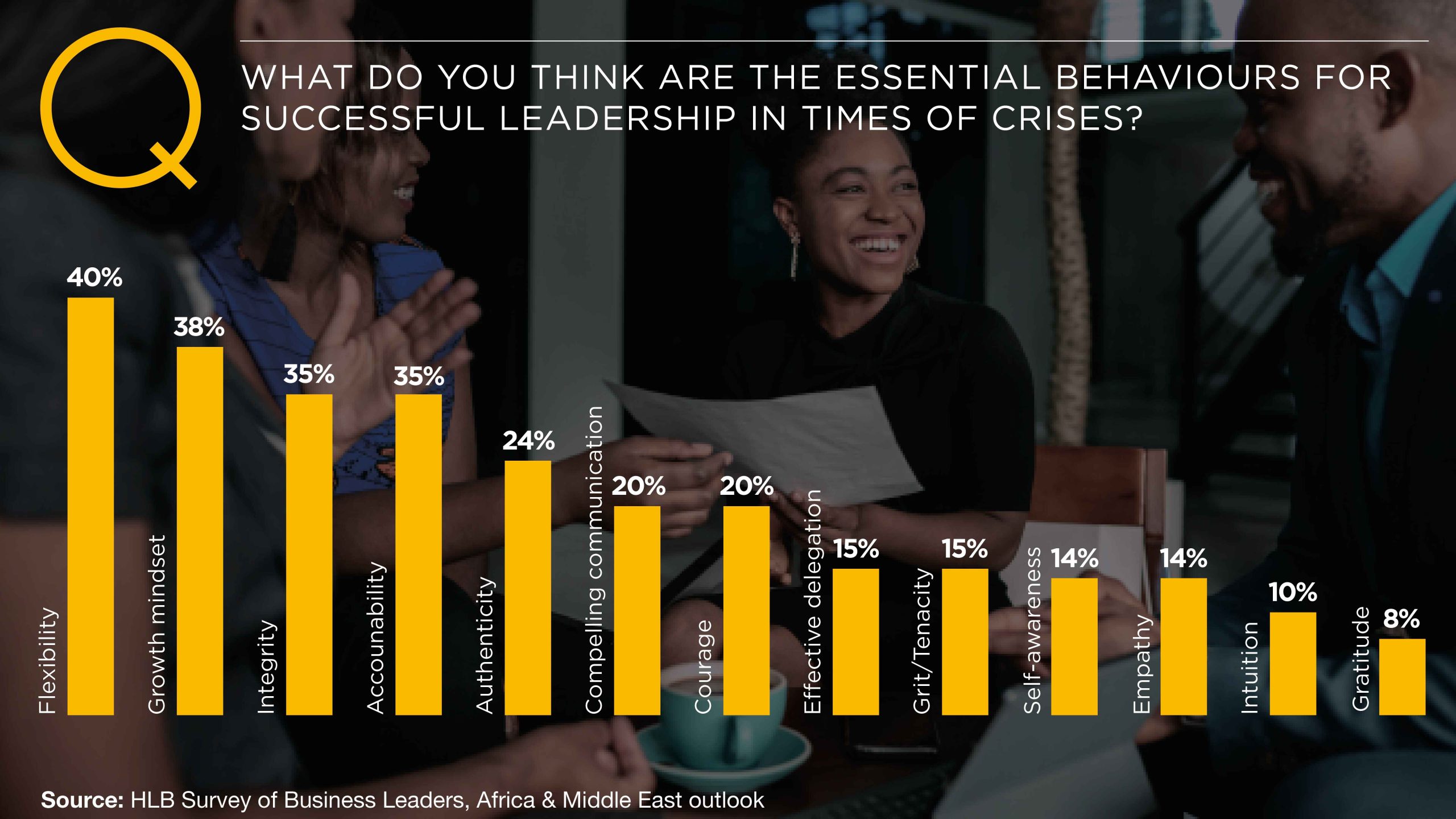

Para navegar por las crisis de hoy y las interrupciones comerciales por venir, los líderes empresariales deberán desarrollar resiliencia en torno a la forma en que administran sus negocios, cadenas de suministro y su gente. Este año, preguntamos a los líderes cuáles consideran que son comportamientos esenciales para un liderazgo exitoso en tiempos de crisis. Los líderes empresariales basados en A&ME seleccionaron los siguientes atributos de liderazgo:

- Flexibilidad (40%)

- Mentalidad de crecimiento (38%)

- Integridad y responsabilidad (35%)

Sus acciones presentes y planificadas demuestran aún más cómo este tipo de nuevo liderazgo puede ejecutarse en la práctica.

Liderando con flexibilidad

Los líderes de África y Oriente Medio se enfrentan a una serie de prioridades yuxtapuestas. Por un lado, necesitan estabilizar el desempeño de sus empresas después de las primeras oleadas de disrupción (la pandemia y luego la guerra en Ucrania). Por otro lado, también necesitan posicionar sus negocios para el crecimiento futuro, que se está acelerando. Como dijo un CEO local: “Hay muchas maneras y puede haber muchas oportunidades”. Los líderes deben aprovechar la flexibilidad del liderazgo para estar listos para aprovechar al máximo las tendencias cambiantes y las oportunidades emergentes cuando surjan.

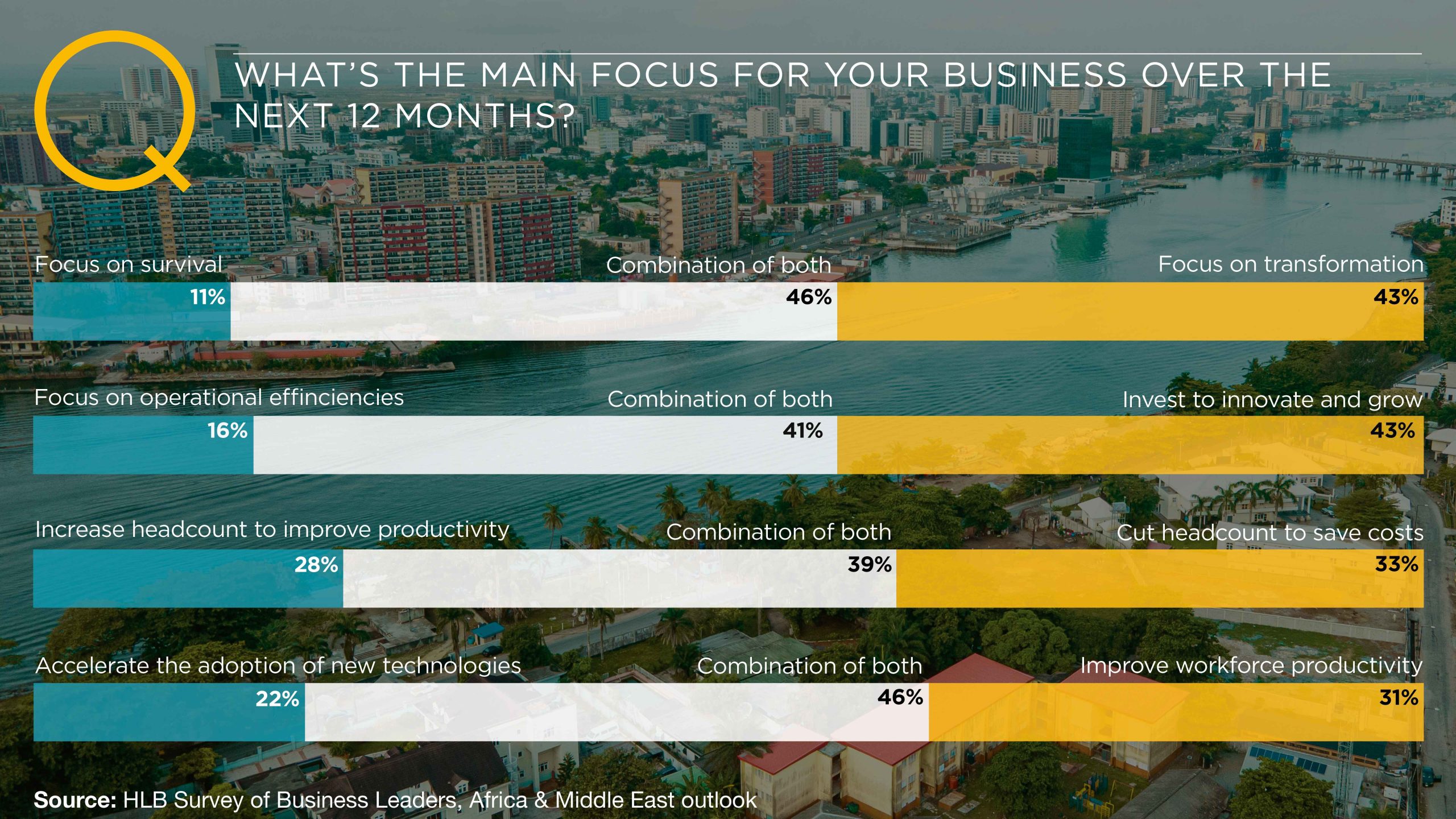

Los líderes empresariales de la región están mostrando mucha capacidad para flexibilizar sus estrategias para adaptarse a la situación. Aunque el 86 % se centra en prioridades a más largo plazo para prosperar y el 45 % lo hace en combinación con acciones críticas para la supervivencia a corto plazo.

La flexibilidad es esencial para hacer frente a riesgos multidimensionales: económicos, normativos y relacionados con el clima. Alrededor de dos tercios de los estados africanos han aumentado sus tasas de interés de política interna en 2022 para evitar la inflación y disminuir la presión sobre los tipos de cambio, según la Unidad de Inteligencia de The Economist .

Para pagar con eficacia la creciente deuda pública, debido al aumento de los costos de endeudamiento internacional, la mayoría de los estados tendrán que aumentar aún más las tasas de interés internas (y probablemente los impuestos). Los cambios en las políticas fiscales podrían dejar a las empresas no preparadas con flujos de caja agotados. Entre los encuestados, el 34 % señaló la "gestión de riesgos" como una debilidad que vale la pena abordar este año, lo que sería esencial para navegar por el radar de riesgo extendido .

El 72 % planea reducir la plantilla para ahorrar costos, sin embargo, esto incluye al 39 % que, al mismo tiempo, planea aumentar la plantilla para mejorar la productividad. A diferencia de sus pares globales, los líderes de África y Medio Oriente no ven tantas limitaciones en el talento: solo el 17 % ve la "adquisición de talento" como una debilidad que vale la pena abordar en los próximos 12 meses frente al 35 % a nivel mundial.

Varios países africanos tienen acuerdos de movilidad de talentos a nivel gubernamental. Mauricio está liderando la implementación de un Programa de Asociación de Movilidad de Talento (TMP) dentro de África en 12 países piloto, con financiamiento del Fondo de Donaciones para el Desarrollo del Banco Mundial (DGF). El programa TMP establece un acuerdo tipo “Schengen”, que facilita la movilidad transfronteriza del talento en la región.

El amplio acceso a una fuerza laboral competente, multilingüe y rentable ha acelerado el crecimiento de los servicios de subcontratación en la región. Han surgido nuevos grupos de trabajo en subcontratación de procesos comerciales (BPO), subcontratación de tecnología de la información (ITO) y KPO (subcontratación de procesos de conocimiento), y ahora impulsan una afluencia de capital extranjero.

Se espera que el mercado de BPO en los países del CCG del Consejo de Cooperación del Golfo (CCG) alcance los $ 2 mil millones para 2025 si mantiene una tasa de crecimiento interanual actual del 10%. Sin embargo, los proveedores locales de BPO necesitarán madurar sus modelos operativos para satisfacer las demandas cambiantes de los socios internacionales.

Nuestros encuestados reconocen la necesidad de una transformación continua. El 77 % planea mejorar simultáneamente la productividad de la fuerza laboral y acelerar la adopción de nuevas tecnologías. Además, el 54% está evolucionando su modelo de recursos humanos para cumplir con los requisitos del futuro del trabajo.

Liderar con una mentalidad de crecimiento

Tener una mentalidad de crecimiento es el segundo comportamiento esencial mejor calificado para un liderazgo exitoso en tiempos de crisis, según los líderes empresariales de ME y África. Mientras que otras regiones se centran más en la contención de costos y las revisiones de estrategias, los líderes de A&ME buscan innovar y crecer.

Pedimos a los líderes que seleccionaran su enfoque preferido entre invertir para innovar y mejorar las operaciones. El 84% está invirtiendo para innovar y crecer, sin embargo, más de la mitad de estos encuestados apuntan a hacerlo junto con un enfoque combinado en la eficiencia operativa. El tema de “hacer más con menos recursos” ha sido continuo desde que comenzó la pandemia. Con reservas de efectivo algo agotadas y condiciones macroeconómicas en constante cambio, las empresas necesitan simultáneamente "trabajar para crecer, satisfacer a los clientes y trabajar con alta eficiencia", como dice un director de operaciones de fabricación.

Mejorar la eficiencia operativa es la principal respuesta cuando preguntamos a los líderes empresariales sobre las acciones prioritarias para crecer y seguir siendo rentables durante los próximos 12 meses en orden (seleccionado por el 60%). Sin embargo, la mayoría de los líderes en África y Medio Oriente también buscan lanzar nuevos productos o servicios en los próximos 12 meses. Más de la mitad también está comprometida con la adopción de nuevas tecnologías para respaldar sus planes de crecimiento.

“En la era de la tecnología en la que vivimos ahora, ya no es suficiente seguir fabricando los mismos productos. Las personas que puedan imaginar nuevos enfoques y nuevas ideas ganarán”, señaló un director financiero del sector educativo.

El pensamiento innovador y el uso táctico de la tecnología se han convertido en los principales diferenciadores del floreciente ecosistema de empresas emergentes de África. Cuatro países africanos (Nigeria, Egipto, Sudáfrica y Kenia) se han convertido en potencias emergentes, denominados los nuevos "cuatro grandes" de África.

A pesar de las turbulentas condiciones económicas mundiales, las nuevas empresas africanas obtuvieron una financiación récord de $3300 millones en 2022, lo que representa un aumento del 55 % en comparación con 2021. El sector FinTech atrajo la mayor atención de los inversores, seguido del comercio electrónico, RetailTech, e- salud, logística, energía, AgriTech y transporte.

El ecosistema de startups de MENA también ha estado evolucionando. Forbes informa que las 50 empresas emergentes más financiadas de MENA recaudaron alrededor de $3200 millones en 2022, un 6,7 % más que el año anterior. Al igual que en África subsahariana, las empresas FinTech obtuvieron la mayor cantidad de financiamiento, seguidas por las empresas de comercio electrónico, movilidad y logística. Los Emiratos Árabes Unidos (EAU) fue el país más representado en la lista, seguido por el Reino de Arabia Saudita (KSA) y Egipto.

A nivel de país, los gobiernos también están emitiendo ambiciosos planes de desarrollo digital, que crean un panorama de desarrollo empresarial más competitivo y apuntan a atraer más IED. La Estrategia de Gobierno Digital de los EAU 2025 está llevando al país a una nueva era de colaboraciones intersectoriales basadas en datos en los sectores público y privado.

Dubái tiene como objetivo duplicar el tamaño de la economía de la ciudad, el comercio exterior y la inversión para 2033. Sheikh Mohammed anunció un objetivo de $ 8,7 billones , entregados por 100 nuevos proyectos, que van desde la fabricación sostenible hasta programas de ampliación para empresas locales y nuevo comercio. rutas con socios africanos, latinoamericanos y APAC.

El liderazgo de KSA también presentó un proyecto Vision 2030 , destinado a diversificar la economía del país, aumentar el empleo y mejorar el nivel de IED. El país está intentando amplias transformaciones culturales y económicas, con el objetivo de mejorar la inclusión, el turismo, el desarrollo económico y la sostenibilidad.

La ambición y el potencial para un rápido crecimiento económico están definitivamente presentes. Sin embargo, los líderes empresariales deberán transformar su visión audaz en una realidad. La capacidad de ejecutar una transformación digital precisa, ágil y rápida diferenciará a los futuros líderes de los rezagados.

“Si bien la generación joven ya adopta las innovaciones y las nuevas tecnologías, el tiempo sigue siendo el factor limitante crucial. Aquellos que hacen un uso más efectivo de su tiempo tendrán éxito”, dijo un CEO en el sector de servicios empresariales. Para prepararse para el nuevo ciclo de crecimiento, el 32% planea abordar las debilidades en las capacidades digitales en los próximos 12 meses, mientras que el 29% quiere mejorar sus habilidades de "innovación".

La incertidumbre económica prolongada puede exacerbar aún más las preocupaciones actuales sobre la inestabilidad social, que ya preocupa al 63 % de los líderes, y el cambio regulatorio. La facilidad y la velocidad para hacer negocios también pueden verse afectadas en gran medida por la falta de infraestructura y los factores de riesgo relacionados con el clima. A partir de 2020, el 98 % de la producción de energía en MENA se originó a partir de combustibles fósiles. La creciente población y una mayor dependencia de la tecnología no solo aceleran exponencialmente la demanda de electricidad y otros recursos energéticos, sino que también aumentan el costo ambiental de producirlos.

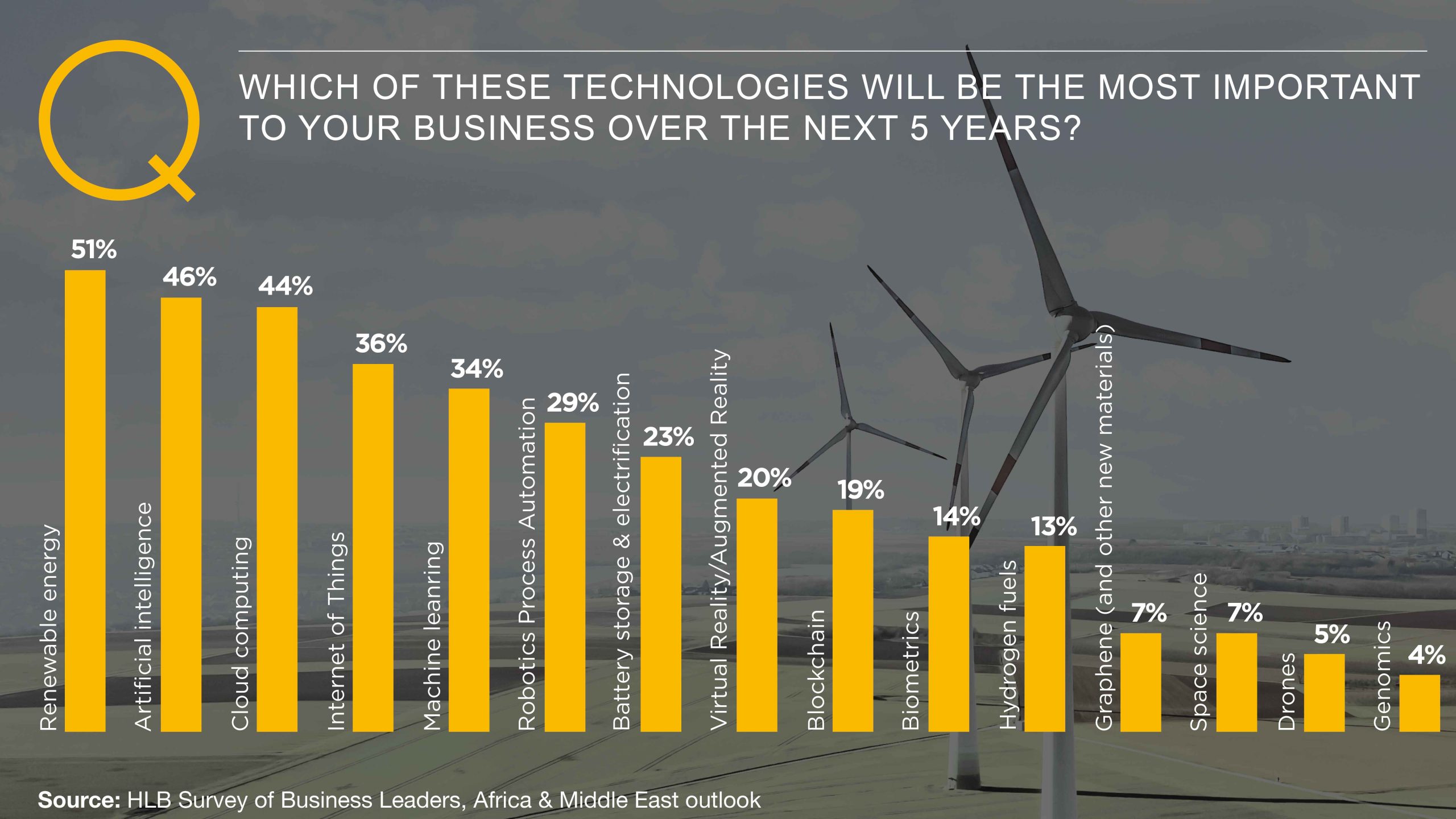

Parece que los líderes locales ya reconocen la importancia de cambiar a una producción y uso de recursos más sostenible. El 51 % considera que la “energía renovable” es la tecnología más importante para su negocio en los próximos 5 años frente al 40 % a nivel mundial y solo el 28 % en América del Norte. Las otras dos tecnologías más importantes son la “inteligencia artificial” y la “computación en la nube”, que son consistentes con las respuestas globales.

Indudablemente, la inversión en capacidades digitales podría ayudar a las empresas africanas y de ME a internacionalizarse y ser competitivas a escala mundial, lo que muchas ya son. Sin embargo, la inversión en proyectos relacionados con la sostenibilidad es aún más crucial para garantizar la estabilidad y la prosperidad a largo plazo en la región.

El deseo de transformarse es evidente con el 89 % de los líderes empresariales centrados en la transformación, incluido el 43 % para quienes la transformación es su único objetivo durante los próximos 12 meses (en lugar de la supervivencia). Al mismo tiempo, el 86 % busca centrarse en prioridades a más largo plazo, y más de la mitad lo hace en combinación con prioridades críticas para la supervivencia a corto plazo. Solo el 14% se centra únicamente en la supervivencia.

Liderar con integridad y responsabilidad

La integridad y la rendición de cuentas son el tercer comportamiento esencial mejor calificado para un liderazgo exitoso en tiempos de crisis, según Business Leaders in Africa & ME. La integridad es un rasgo fundamental, especialmente en tiempos difíciles, ya que ayuda a generar confianza y credibilidad con las partes interesadas.

Aunque los líderes locales están más inclinados a centrarse en mejorar el rendimiento empresarial (para el 38 % es la única área de enfoque), otro 39 % lo hace junto con la mejora de los impactos ambientales, sociales y de gobernanza (ESG).

“Desde la mejora continua de la eficiencia operativa y el desempeño ambiental de nuestras instalaciones, hasta la búsqueda de soluciones energéticas con bajas emisiones de carbono y la inversión estratégica para el crecimiento, consideramos que las prácticas sostenibles son la mejor manera de garantizar que nuestro negocio siga siendo viable a largo plazo”, comentó un director financiero. en el sector de la educación.

De hecho, un mayor compromiso con las operaciones sostenibles podría ayudar a garantizar la competitividad a largo plazo. La mayor parte de los ingresos de África se derivan de la exportación de productos derivados del petróleo, carbón, metales y minerales, lo que la convierte en la región que más depende de los productos básicos. A medida que los inversionistas y las corporaciones globales enfrentan la presión pública para abordar los riesgos ESG en las cadenas de suministro globales, las empresas locales en estas áreas enfrentarán un mayor escrutinio. El centro de atención ha estado en la región desde que fue sede de la COP27 en Sharm el Sheikh, Egipto.

Además de reducir los crecientes impactos del cambio climático, la transición hacia la energía verde también puede crear nuevas oportunidades económicas. El Banco Mundial sugiere que la mayoría de los países pueden beneficiarse sustancialmente de la transición hacia la energía verde. Egipto puede generar más de dos millones de nuevas oportunidades de empleo directo e indirecto en los próximos 30 años si cumple los objetivos de energía renovable. Durante los próximos cinco años, los Emiratos Árabes Unidos podrían captar el 25 % del mercado de hidrógeno con bajas emisiones de carbono, valorado en más de 400.000 millones de dólares al año. A medida que Europa busca fuentes de energía alternativas, MENA y los socios de África Subsahariana podrían convertirse en los nuevos proveedores confiables de la región.

Sin embargo, las opiniones empresariales sobre los informes ESG están algo divididas. El 39 % de los líderes de nuestra encuesta dicen que solo garantizan el cumplimiento de las normas con casillas de verificación, mientras que otro 39 % intenta cumplir con las expectativas más amplias de las partes interesadas. Sin embargo, un impresionante 18 % de los líderes en la región indica que están completamente orientados a un propósito en términos de su viaje hacia el cumplimiento de los objetivos ESG.

Los líderes que buscan una inclusión más amplia de ESG en las operaciones o se identifican como empresas orientadas a un propósito están trabajando para "[buscar] acceso a nuevas tecnologías para reducir nuestra huella de carbono y el uso de Directrices internacionales para hacer informes de ESG efectivos", "aumentar el apoyo para el transición energética”, “ir más allá del cumplimiento a la incorporación proactiva de la consideración ambiental en los procesos comerciales”, “implementar tácticas para optimizar el consumo de agua en las plantas de producción y riego, e instalar paneles solares para ayudar a reducir la huella de carbono de nuestras fábricas”.

“Hemos elevado nuestros esfuerzos de sostenibilidad en toda la empresa. Esto se debe a que creemos que la consideración de los factores ESG da como resultado un compromiso más constructivo y decisiones de inversión mejor informadas, lo que ayuda a nuestros clientes a lograr sus objetivos financieros”, dice un CPO en el sector público y gubernamental.

Sin embargo, solo el 52% de los líderes empresariales de la región admiten tener una buena comprensión de lo que se requerirá bajo los nuevos requisitos de informes ESG. Varias bolsas de valores de Medio Oriente ya han desarrollado pautas voluntarias para informar el desempeño de ESG, como Bahrain Bourse y Tadawul en Arabia Saudita. Los inversores, como los tenedores de bonos, los países que tradicionalmente no participan en préstamos bilaterales y los bancos comerciales, se han esforzado por integrar la sostenibilidad en sus estrategias de inversión para la región, según Fitch Ratings .

Aunque los informes ESG aún no son obligatorios en la mayoría de los países, los líderes empresariales ya están brindando información adicional para tranquilizar a las partes interesadas locales e internacionales, así como al público en general.

Un líder en el sector manufacturero lo resume: “La claridad crea visibilidad. La visibilidad crea responsabilidad. La rendición de cuentas genera resultados”.

Con respecto a uno de los aspectos sociales de ESG, más de la mitad de los líderes de Africa & ME dijeron que estaban evolucionando su modelo de recursos humanos para cumplir con los requisitos del futuro del trabajo. Para cultivar una fuerza laboral preparada para el futuro, los líderes de Africa & ME tendrán que abordar varias áreas.

La inclusión de las mujeres en la fuerza laboral sigue siendo baja en MENA. En Jordania , la tasa de participación de la fuerza laboral femenina está por debajo del 15%, mientras que la de los hombres es de alrededor del 60%. En el Líbano, solo el 23% de las mujeres están en la fuerza laboral y en KSA, el 22%, según el Banco Mundial . Además, las tasas de desempleo juvenil del 25% son preocupantes.

Un líder de servicios financieros dice: “Haremos todo lo posible para ser transparentes publicando regularmente al público información cuantitativa y cualitativa sobre las condiciones de nuestra institución, así como informando a nuestros reguladores. Nuestra estrategia se enfoca en expandirnos en el mediano plazo, creando así más oportunidades laborales para la fuerza laboral talentosa”.

Una fuerza laboral comprometida y competente será crucial para lograr una ventaja competitiva futura y objetivos de crecimiento ambiciosos de optimización comercial, adopción de tecnología y desarrollo de nuevos productos.

Navegando suavemente a través de aguas picadas

Al implementar los comportamientos de liderazgo más valorados en una crisis (flexibilidad, mentalidad de crecimiento e integridad y responsabilidad), los líderes empresariales en el Medio Oriente y África pueden navegar a través de condiciones de riesgo cada vez más desafiantes y encontrar un camino hacia el crecimiento.

La flexibilidad permite a los líderes adaptarse a circunstancias cambiantes y responder a desafíos inesperados, mientras que una mentalidad de crecimiento fomenta el aprendizaje y la mejora continuos, lo que lleva a soluciones innovadoras. Además, demostrar integridad y responsabilidad genera confianza con las partes interesadas, lo que lleva a un mayor apoyo y colaboración.

Al implementar estos comportamientos de liderazgo, los ejecutivos en el Medio Oriente y África no solo pueden prepararse para los riesgos y las disrupciones en curso, sino también apoyar una cultura de innovación y resiliencia para respaldar el crecimiento sostenido de sus organizaciones.

HLB Global agradece más conversaciones sobre los hallazgos del informe. Póngase en contacto con nuestros expertos locales en HLB para analizar cómo puede trazar un curso de crecimiento en tiempos difíciles.