Buscando caminos eficientes y sostenibles hacia el crecimiento:

Agenda de los líderes de APAC - Encuesta HLB de líderes empresariales 2023

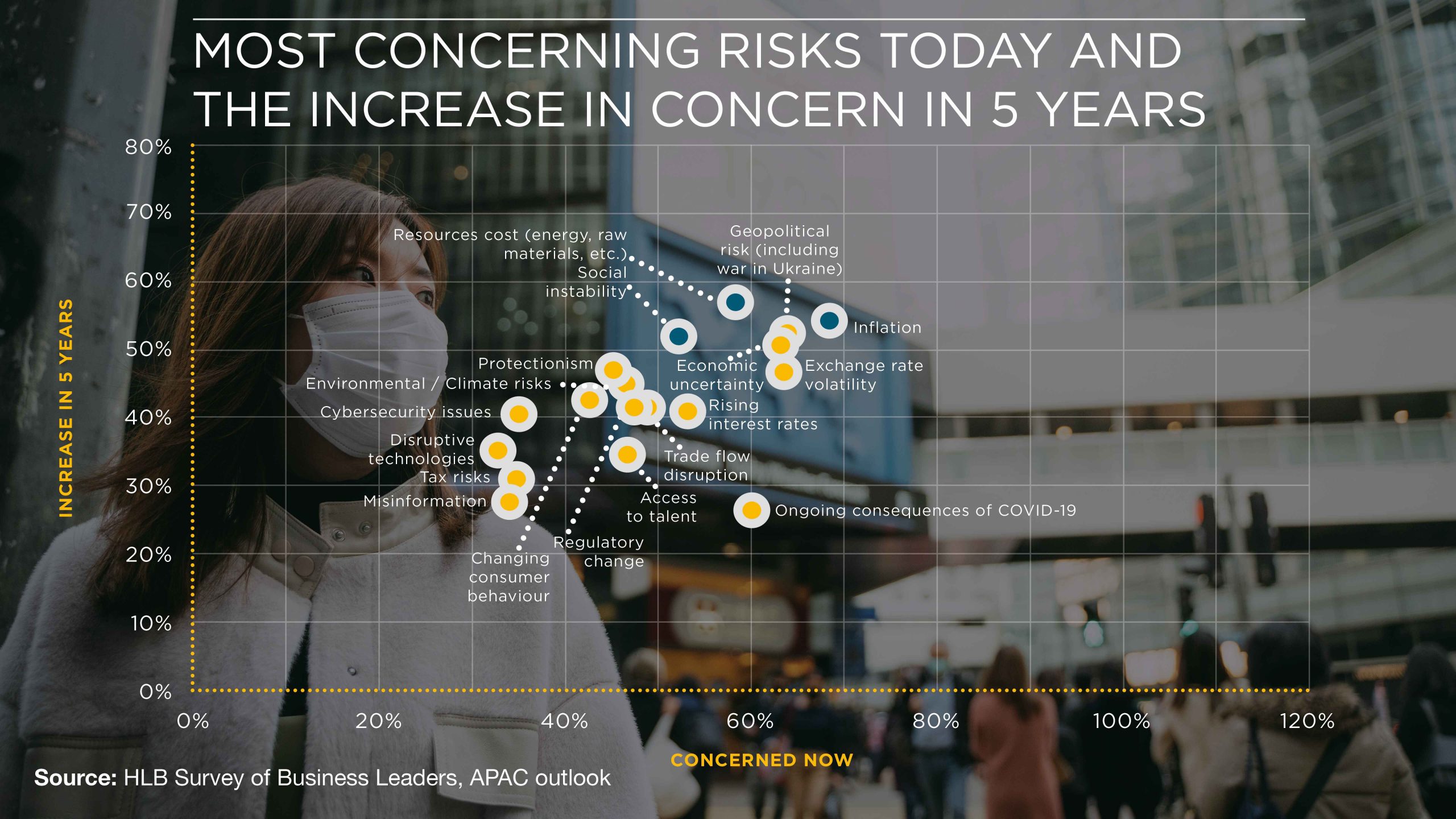

Los líderes empresariales en APAC han tardado más en volver a la normalidad después de la pandemia dada la relajación más reciente de las restricciones de movimiento y operaciones en la región. Entre los encuestados de APAC, el 60 % sigue preocupado por las consecuencias continuas del COVID-19, y el doble de líderes de APAC está muy preocupado en comparación con sus pares globales.

Sin embargo, los vestigios de la pandemia no son el único riesgo que enfrentan los líderes de APAC. Según nuestra investigación, el perfil de riesgo general para las empresas en APAC es sustancial. La "inflación", la "volatilidad del tipo de cambio", el "riesgo geopolítico" y la "incertidumbre económica" son las cuatro principales preocupaciones de los líderes de la región, seguidas de cerca por los "costos de los recursos" y las "interrupciones del flujo comercial", todas preocupaciones para más de la mitad. encuestamos.

La inflación en APAC se desacelerará ligeramente en 2023 a 4,2% desde 4,4% en 2022 según Bloomberg . La inflación general está disminuyendo en respuesta al enfriamiento de los precios mundiales de las materias primas y las medidas fiscales regionales para la estabilización de la moneda. La inflación subyacente, sin embargo, será más persistente. Entre los encuestados, el 54% espera que la inflación siga siendo una preocupación en la perspectiva de cinco años.

El riesgo geopolítico preocupa al 63% de los líderes en APAC. Malasia se enfrenta a un parlamento sin mayorías por primera vez en la historia , lo que puede resultar tanto un resultado político positivo como una molestia. La incertidumbre política también existe en Tailandia, con un nuevo gobierno en formación como resultado de las elecciones generales de mayo.

Por supuesto, la dinámica política local se ve ensombrecida por una relación degenerada entre EE. UU. y China, exacerbada por la guerra en Ucrania. Ambos países tienen fuertes influencias locales con China invirtiendo activamente para fortalecer la cooperación económica y de infraestructura con nuevos socios en la ASEAN.

La administración del presidente Biden lanzó la Asociación Estratégica Integral EE. UU.-ASEAN a fines de 2022, promoviendo una mayor colaboración económica y de infraestructura. Una serie de iniciativas incluyen proyectos de desarrollo de infraestructura de vehículos eléctricos (EV), nueva infraestructura de conectividad, proyectos de defensa, seguridad alimentaria y programas de apoyo de agua limpia, entre otros. La cooperación económica se renueva después del "enfriamiento" de cinco años de la administración Trump.

Aunque EE. UU. ha perdido influencia regional frente a China en términos de relaciones económicas, el país aún mantiene sólidas relaciones de defensa en el sudeste asiático. Según el Índice de Poder de Asia 2023 del Lowy Institute, China mantiene puntajes de influencia más altos en países como Camboya, Indonesia, Laos y Myanmar, entre otros. Sin embargo, su influencia está nivelada en Filipinas, Singapur, Tailandia y Vietnam.

En términos de influencia diplomática, China lidera debido a su amplio alcance, pero la influencia cultural de EE. UU. sigue siendo mayor debido a su alcance en los medios y conexiones entre personas. Los impactos de tal bipolaridad afectan directamente la estabilidad política y el crecimiento económico de las regiones.

Los desafíos de los bloques comerciales y los riesgos geopolíticos se ven agravados por la inflación, el aumento del costo de vida y las restricciones al endeudamiento. En los próximos 5 años, el 59 % de los líderes de APAC esperan nuevos aumentos en los costos de los recursos y el 54 %, una inflación más alta . Además, el 53% está preocupado por la inestabilidad social, que es 5 puntos porcentuales más que a nivel mundial.

En comparación con sus pares globales, los líderes empresariales en APAC también parecen estar menos presionados por el riesgo de talento (una preocupación actual para el 48 % frente al 62 % a nivel mundial) y los riesgos fiscales (36 % frente al 48 % a nivel mundial). Los líderes de APAC también están un poco menos preocupados por los riesgos climáticos/ambientales futuros (45 % frente al 57 % a nivel mundial) y los problemas de ciberseguridad (41 % frente al 61 %).

Perspectivas de crecimiento de APAC

Las tensiones geopolíticas, junto con la desaceleración económica y un perfil de riesgo en expansión, hacen que los líderes de APAC desconfíen de las perspectivas de crecimiento. El 58 % espera que el crecimiento mundial disminuya en 2023 frente al 20 % que cree lo contrario. Ese es un marcado contraste con 2021, cuando los encuestados de APAC estaban seguros de lo contrario: el 63% esperaba un aumento del crecimiento, mientras que el 12% se preparaba para una disminución.

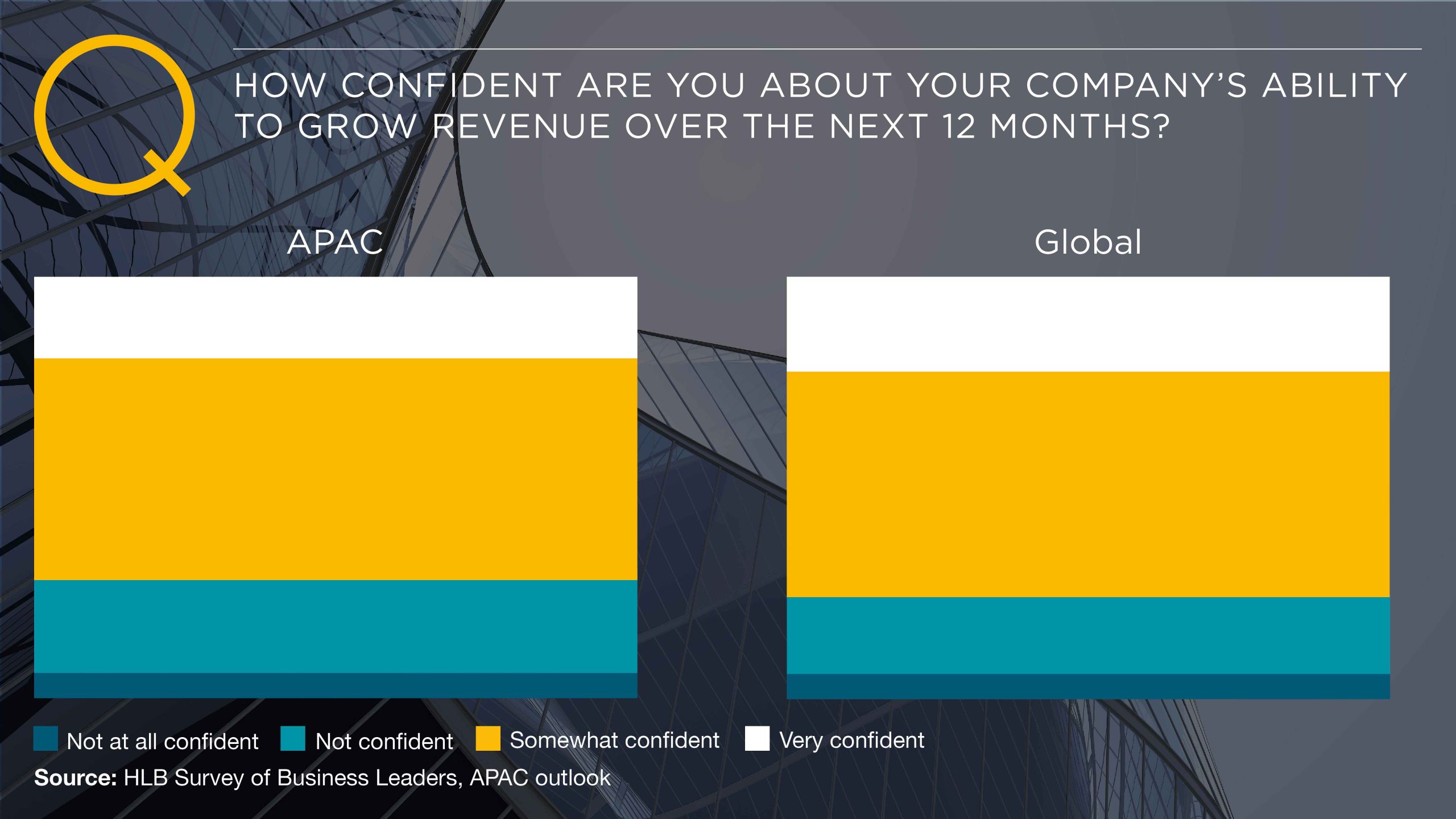

Esta perspectiva global nublada ensombrece sus propios niveles de confianza. El 71 % confía en la capacidad de su propia empresa para aumentar los ingresos en los próximos 12 meses. Sin embargo, el 26 % también carece de ella, que es 7 puntos porcentuales más que sus pares globales.

Aunque en la actualidad están un poco atenuadas, las perspectivas de crecimiento a largo plazo en la región son bastante razonables en comparación con la perspectiva del Banco Mundial para un crecimiento mundial del 1,7 %. El Banco Asiático de Desarrollo espera que las economías de Asia y el Pacífico crezcan un 4,8 % este año y el próximo, mejorando la tasa de crecimiento del 4,2 % en 2022. Sin embargo, es poco probable que China alcance su objetivo original de crecimiento del PIB del 6 % este año.

El FMI publicó un pronóstico igualmente optimista para la mayoría de las economías con las siguientes cifras de crecimiento del PIB real para 2023:

- Australia – 1,6%

- Nueva Zelanda - 1,1%

- Japón – 1,3%

- china-5,2%

- India: 5,9 %

- Indonesia – 5%

- Malasia - 4,5%

- Filipinas - 6,0%

- Vietnam – 5,8%

La apertura de las fronteras de China ha acelerado los negocios en otros países de APAC, que dependen de China como socio comercial y turístico. Malasia, por ejemplo, espera un aumento del PIB de al menos un 1% debido a la renovación del turismo. Además, los proyectos respaldados por el gobierno dentro de la iniciativa Belt and Road de China se están reiniciando y generando una afluencia adicional de inversión en APAC.

Según S&P , los últimos indicadores económicos de China continental son positivos e indican un repunte. En los dos primeros meses de 2023, la producción industrial aumentó un 2,4% interanual, mientras que las ventas minoristas lo hicieron un 3,5%.

El FMI espera un crecimiento del PIB real del 1,6 % en Australia y Nueva Zelanda para 2023 con una tasa de inflación inicial del 5,4 % sobre los precios medios al consumidor y del 3,9 % para el período final, con un desempeño ligeramente mejor de la economía australiana. El Banco de la Reserva de Australia espera que el crecimiento del consumo de los hogares siga siendo moderado debido al aumento de las tasas de interés y los precios al consumidor. Sin embargo, un mercado laboral fuerte fomentará un aumento progresivo del crecimiento del consumo en la segunda mitad del año.

La vecina Nueva Zelanda recibió una perspectiva más pesimista del FMI , con una desaceleración del crecimiento del PIB real esperado al 1,0% en 2023 y al 1,2% en 2024. El aumento de los costos de la vivienda combinado con el aumento de las tasas de interés y la inflación están afectando negativamente el consumo privado. Las condiciones crediticias más estrictas y el debilitamiento de la demanda de los consumidores, respectivamente, también reducen la inversión empresarial.

El Banco de Japón está señalando una modesta recuperación a mediados de 2023, debido a la normalización de la actividad económica y la materialización de la demanda acumulada, aunque persisten los riesgos de inflación. La economía de Japón sigue sujeta a los altos precios de las materias primas ya una lenta recuperación entre los principales socios comerciales: China, Corea del Sur, Tailandia y Hong Kong.

Aunque el clima macroeconómico sigue siendo desafiante para APAC, los primeros signos de recuperación son evidentes. La inflación y los costes de los recursos se están estabilizando progresivamente. La actividad económica se está acelerando tanto entre las empresas como entre los consumidores. Aunque los líderes de APAC tuvieron que frenar algunas de las ambiciones económicas anteriores, ahora hay vientos de cola que trabajan a su favor.

Liderazgo en tiempos difíciles

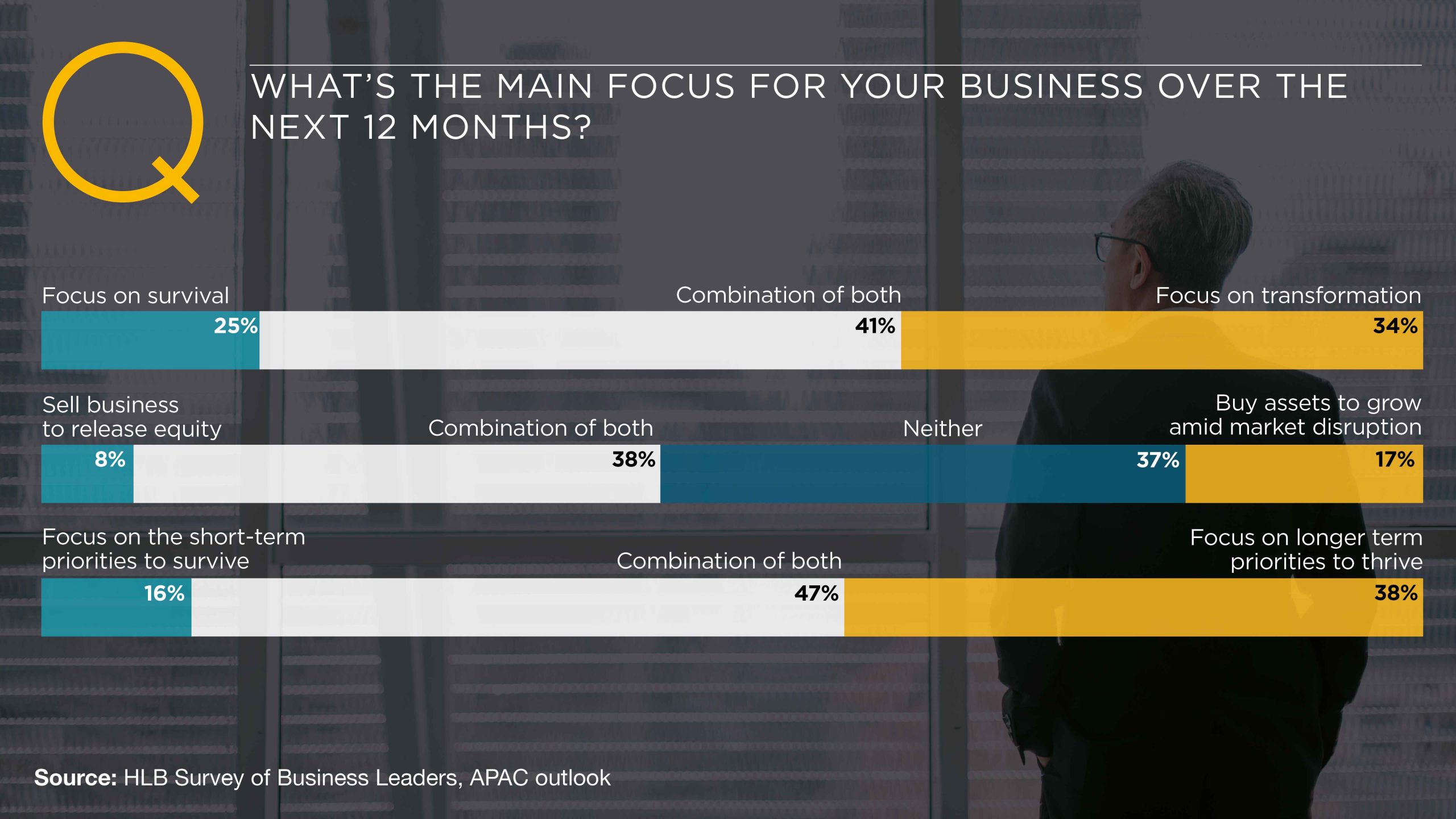

A pesar de las difíciles condiciones actuales, los líderes de APAC siguen mirando hacia el futuro. El 85% de los líderes se centran tanto en elementos críticos de supervivencia a corto plazo como en objetivos a más largo plazo. De estos, el 38% se centra únicamente en buscar prioridades a largo plazo para prosperar.

Los últimos dos años han sido innegablemente desafiantes, sin embargo, las tres cuartas partes de nuestros encuestados indican que están invirtiendo para innovar y crecer (aunque más de la mitad de estos líderes lo están haciendo junto con un enfoque en la eficiencia operativa). En la encuesta del año pasado , más de una cuarta parte de los encuestados se consideraron "mucho más innovadores" que sus pares de la industria, y el 42 % indicó que se ven ligeramente por delante de la competencia con respecto a la innovación.

Para innovar y crecer en tiempos difíciles, las organizaciones requerirán nuevas estrategias de liderazgo y prácticas operativas. Este año, preguntamos a los líderes empresariales qué comportamientos consideran esenciales en tiempos de crisis. Los tres principales atributos considerados cruciales para un liderazgo exitoso frente a la adversidad son: (en orden ascendente):

- Flexibilidad

- Mentalidad de crecimiento

- Integridad

Como explicó uno de los encuestados de la industria de bienes raíces: “ La supervivencia y el desarrollo van de la mano. Los líderes deberán tener en cuenta las necesidades de los demás e integrarlas en la estrategia”.

Flexibilidad

Dados los desafíos que enfrentan los líderes empresariales en la región, no sorprende que la flexibilidad sea el principal comportamiento esencial para los líderes exitosos que enfrentan una crisis. Los líderes en APAC están mostrando una gran agilidad al flexionar sus estrategias para adaptarse a las condiciones comerciales que cambian rápidamente.

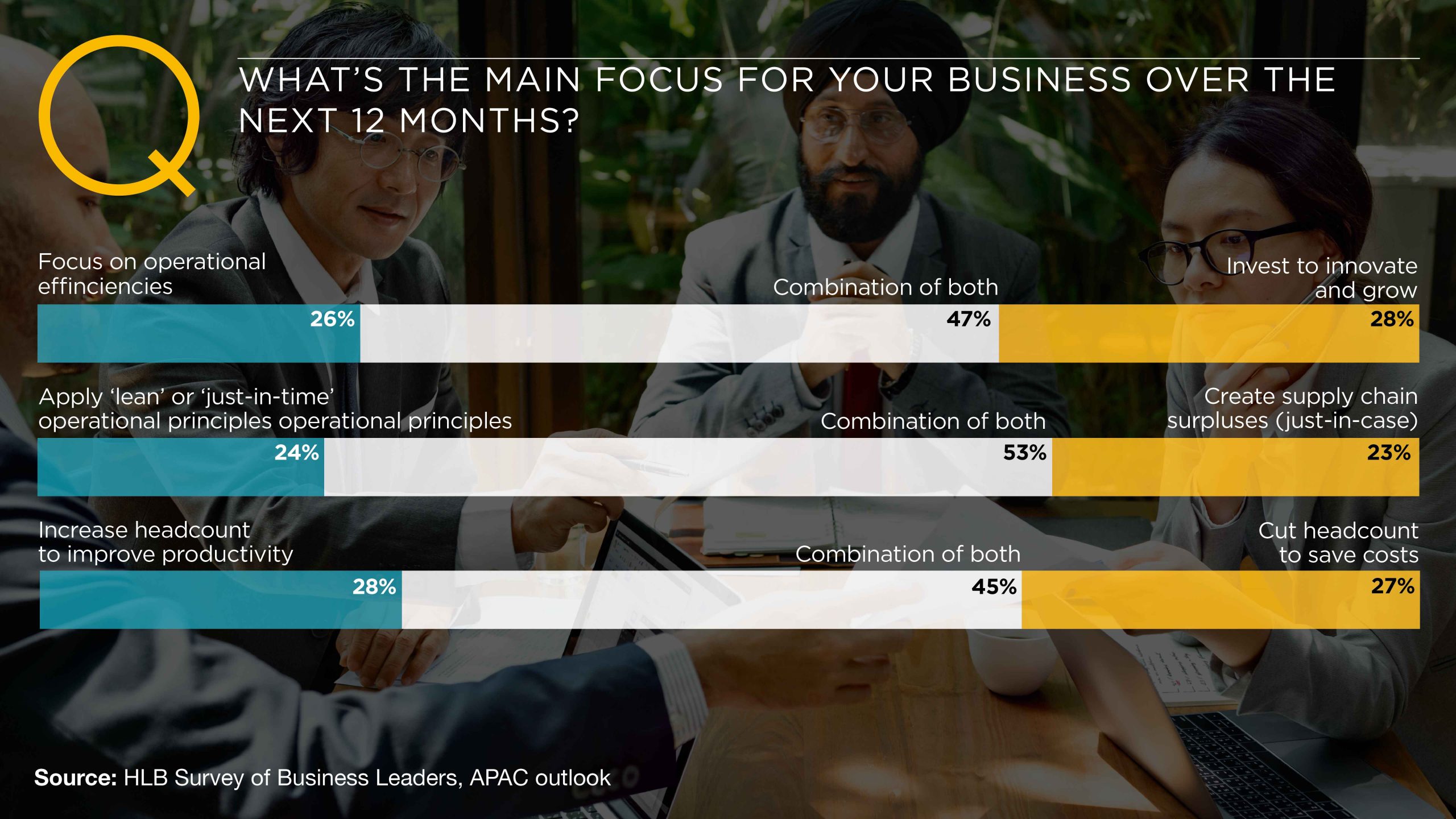

En casi todos los aspectos de la dirección de las empresas en tiempos difíciles, los líderes de la región nos dijeron que estaban tratando de cubrir múltiples objetivos simultáneamente. El 41 % se centra en lograr tanto la transformación como la supervivencia durante los próximos 12 meses. El 45% tiene como objetivo aumentar la plantilla para mejorar la productividad al mismo tiempo que reduce la plantilla para ahorrar costes. Nuestros resultados sugieren un número aún mayor de esfuerzos combinados en torno a las cadenas de suministro, tecnologías y eficiencias. El 47 % se centra en mejorar la eficiencia operativa en combinación con inversiones en innovación y crecimiento, y el 28 % elige solo lo último durante los próximos 12 meses.

Sin embargo, mejorar la eficiencia operativa es la acción de "primera prioridad" de este año que los líderes empresariales planean cuando se les pregunta qué harán para crecer y seguir siendo rentables. Fue seleccionado por el 70% de nuestra muestra por delante de la reducción de costos y el lanzamiento de nuevos productos o servicios, segundas prioridades conjuntas para más de la mitad de los encuestados.

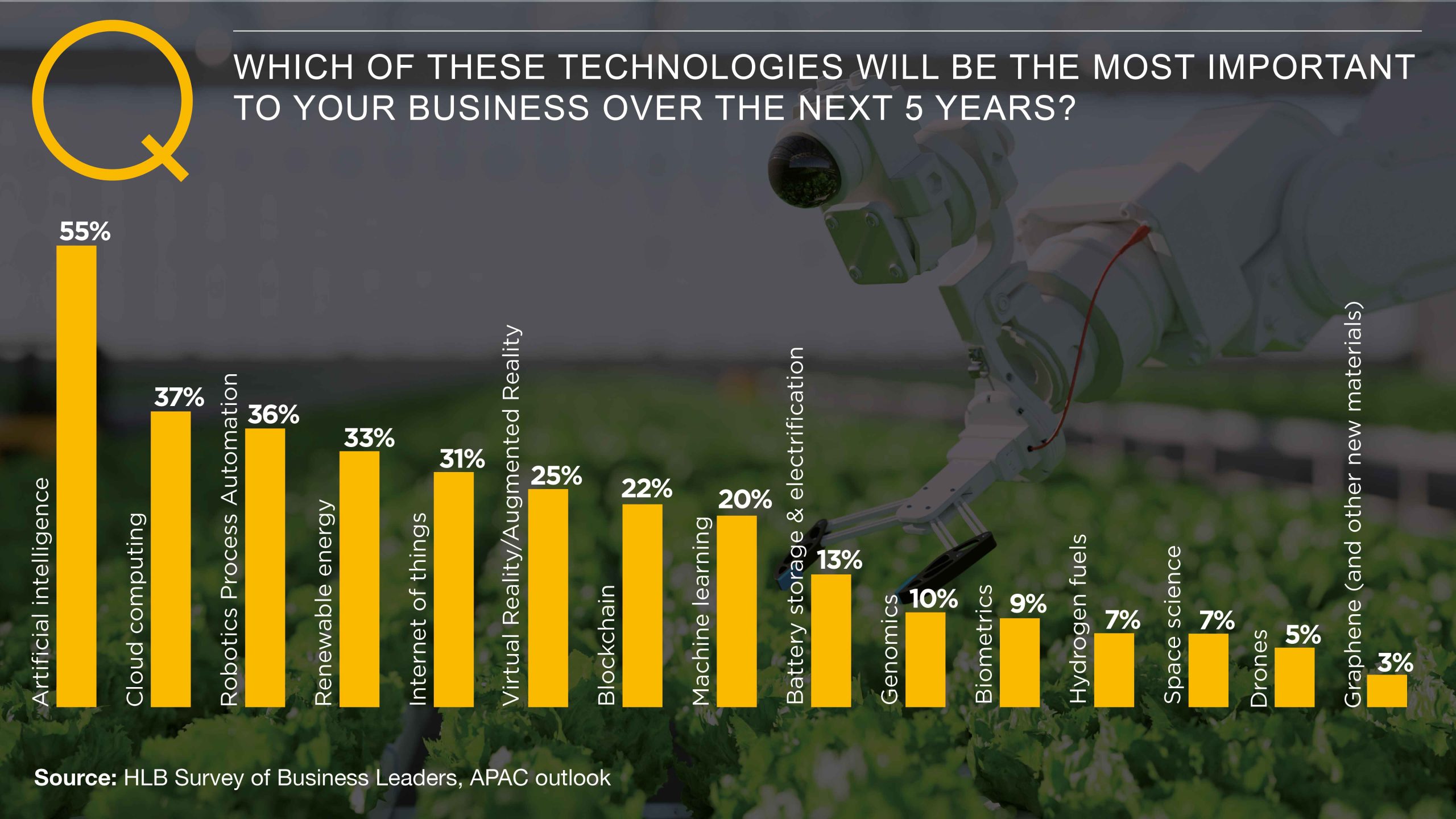

La adopción de nuevas tecnologías también es una prioridad para más del 40 % de los encuestados, ya que la velocidad de los negocios continúa acelerándose. La inteligencia artificial (IA), la computación en la nube y la automatización de procesos robóticos (RPA) como las 3 tecnologías más importantes para su negocio en los próximos 5 años.

Mejores datos, algoritmos más inteligentes y un poder de cómputo más fuerte han impulsado la IA este año para convertirse en la capacidad digital crítica para los líderes empresariales. Solo los modelos de IA generativa como ChatGPT podrían aumentar el PIB mundial en un 7 % durante la próxima década y el crecimiento de la productividad en 1,5 puntos porcentuales, según Goldman Sachs . Para los líderes enfocados en aumentar la eficiencia operativa y contener los costos, la IA a menudo aparece como el medio óptimo para un fin. Los gobiernos, a su vez, ven la digitalización y la IA en particular como los futuros pilares de la competitividad económica.

China y los EE. UU. han estado involucrados en la "carrera de la IA" desde finales de la década de 2010, y ambos países han asignado inversiones sustanciales en algoritmos de inteligencia artificial y tecnologías de apoyo. En 2022, China gastó más de 2,3 billones de dólares en nuevos proyectos de infraestructura digital, que es el doble del paquete de infraestructura de 1,1 billones de dólares que EE. UU. planea gastar en 5 años.

La Universidad de Stanford colocó a China como el segundo país más importante del mundo en "vibración de IA" . El país produjo un tercio de los artículos académicos y citas mundiales sobre temas relacionados con la IA en 2021 y recaudó una quinta parte del capital privado mundial para desarrollarlo.

Los legisladores estadounidenses han estado trabajando constantemente para desvincular los ecosistemas de IA profundamente entrelazados de EE. UU. y China, ya que cada uno se esfuerza por superar al competidor, restringir el acceso a tecnologías clave y obtener mayores ganancias económicas. Sin embargo, los intercambios académicos internacionales suelen ser esenciales para una mayor innovación tecnológica. Una colaboración más estrecha, normas y reglamentos conjuntos en torno al uso ético serán esenciales para el desarrollo sostenible de la futura economía de la IA.

Para las empresas, las tecnologías emergentes como la inteligencia artificial, la computación en la nube y RPA, entre otras, permiten una respuesta más rápida a las condiciones cambiantes del mercado y las preferencias de los clientes. La fuerza laboral, capacitada con acceso a información en tiempo real, acceso a conocimiento bajo demanda y automatización inteligente, puede cambiar de marcha con menos fricción y lograr objetivos estratégicos más rápido. Asimismo, estas tecnologías son esenciales para crear productos de valor agregado, que los líderes de APAC podrían utilizar para reavivar la demanda tanto en los mercados nacionales como internacionales.

Los líderes empresariales en algunos países de APAC están lidiando con brechas en torno al talento digital y el acceso limitado a una infraestructura digital confiable, lo que podría obstaculizar los ambiciosos objetivos de crecimiento. Indonesia, por ejemplo, tiene una amplia fuerza laboral joven (con una edad promedio de 29 años) y una economía digital en rápido crecimiento (con un valor de $ 77 mil millones en 2022 ). Sin embargo, el país también tiene una de las tasas de penetración de Internet más bajas del sudeste asiático, lo que restringe el crecimiento.

Nuestros encuestados parecen reconocer la necesidad de invertir en esta área. A pesar del compromiso con la optimización de costos, un sólido 53% está evolucionando su modelo de recursos humanos para cumplir con los requisitos futuros del trabajo. Además, el 51% planea acelerar simultáneamente la adopción de nuevas tecnologías y mejorar la productividad de la fuerza laboral.

Mentalidad de crecimiento

Tener una mentalidad de crecimiento es el segundo comportamiento esencial mejor calificado en tiempos de crisis seleccionado por los líderes empresariales en APAC. Aunque las empresas se enfrentan a fuertes vientos en contra, siguen comprometidas con la innovación y el crecimiento. Más de la mitad de los encuestados planean lanzar nuevos productos o servicios en 2023. Mientras que el 75 % de los líderes se centran en la transformación, aunque más de la mitad de estos esperan lograrlo junto con tácticas de supervivencia empresarial.

Además, el 85 % de los líderes empresariales de la región se centran en prioridades a más largo plazo para prosperar. La mitad de este grupo también está atento a las tácticas a corto plazo. En general, las cifras respaldan una mentalidad de crecimiento centrada en la estrategia óptima a largo plazo.

Con la reapertura de las fronteras, las empresas de APAC buscan crecer más allá de las suyas. China está fortaleciendo sus relaciones comerciales con la comunidad económica de la ASEAN , que ya ha superado a la UE como principal socio comercial de China. The Global Times informa que en 2022 los volúmenes comerciales entre China y la ASEAN crecieron un 15% a 6,52 billones de yuanes. Eso es un año después de que entró en vigor la Asociación Económica Integral Regional (RCEP) de la ASEAN , un acuerdo de libre comercio entre sus diez estados miembros.

El comercio entre Australia y China también está avanzando. China es ahora el mayor socio comercial bilateral del país y representa casi un tercio de las exportaciones de Australia . Los comercializadores de exportación más grandes son la agricultura, los productos básicos y los servicios. En marzo de 2023, los volúmenes comerciales alcanzaron un nuevo récord de 19.000 millones de dólares australianos, ya que las exportaciones de carbón térmico aumentaron un 122 %, según datos publicados por la Oficina de Estadísticas de Australia .

Las relaciones comerciales sólidas brindan ventajas para las empresas: reducen la fricción de exportación, aumentan las economías de escala y la competencia y, en última instancia, respaldan el crecimiento económico futuro. La pandemia expuso los eslabones débiles de las cadenas de suministro mundiales. Las rutas comerciales se vuelven a trazar nuevamente para dar cuenta de los nuevos eventos geopolíticos. No es de extrañar que el 56% de los líderes de APAC sigan preocupados por la interrupción del flujo comercial.

China también ha aumentado significativamente la tasa de inversión directa en el exterior no financiera en la ASEAN, que aumentó un 43 % interanual y superó los 3940 millones de dólares durante el primer trimestre de 2023, según HSBC. Eso es tres veces la tasa de crecimiento de la inversión de China en los países que participan en la Iniciativa de la Franja y la Ruta. Una política económica de salida probablemente creará más oportunidades de crecimiento en las economías de los socios, así como también acelerará aún más el comercio transfronterizo y la expansión empresarial de China.

Entre los líderes que muestreamos, el 24% planea establecer nuevas empresas conjuntas y alianzas estratégicas para crecer este año. Otro 55% de los líderes de APAC están comprando activos comerciales para crecer en medio de la disrupción del mercado, incluidos muchos que participan tanto en la compra como en la venta de activos (para liberar capital). En particular, el 37% no está participando en ninguna fusión y adquisición en este momento. SoftBank, por ejemplo, está negociando una alianza estratégica con Samsung, con respecto a ARM, la empresa de fabricación de chips propiedad de SoftBank.

La economía digital en expansión en el sudeste asiático sigue siendo fundamental para los líderes empresariales con mentalidad de crecimiento. La economía digital generó casi $200 mil millones en volumen bruto de mercancías en APAC en 2022 y se espera que mantenga una CAGR del 20 % hasta 2025, según un estudio de Google e-Conomy .

Las grandes empresas tecnológicas de China están aumentando su participación en la región. Lazada, propiedad de Alibaba, por ejemplo, es ahora el mercado de comercio electrónico más grande del sudeste asiático y presta servicios a Indonesia, Malasia, Filipinas, Singapur, Tailandia y Vietnam. Alibaba y Tencent también tienen participaciones importantes en las nuevas empresas locales más exitosas: Go-Jek (una súper aplicación de movilidad) y Tokopedia (un mercado de comercio electrónico), entre otras. Los esfuerzos de digitalización en curso también están impulsando la demanda de empresas chinas en la nube, que a menudo ingresan a nuevos mercados antes de que lleguen las grandes empresas tecnológicas.

SoftBank de Japón en realidad respalda parte del crecimiento inicial de Alibaba. SoftBank solía poseer una participación de casi el 30 % en la empresa, sin embargo, se ha movido para vender la mayoría de sus participaciones este año para liberar algo de capital y limitar su exposición a las políticas cambiantes de China, informa el Financial Times . Sin embargo, no todas las empresas japonesas están saliendo de China. Panasonic, por el contrario, planea invertir $ 373 millones adicionales hasta fines de 2024 para expandir sus operaciones de fabricación en China.

La economía digital de Corea del Sur ha crecido significativamente en los últimos años. El país tiene planes ambiciosos para convertirse en el número tres en competitividad global de inteligencia artificial y duplicar el tamaño de su mercado de datos a $34.7 mil millones o más para 2027, dijo el presidente Yoon Suk Yeol. Como parte del plan, Corea ya firmó un acuerdo de economía digital con Singapur, destinado a mejorar los pagos electrónicos y la interoperabilidad de las identidades digitales, así como los flujos de datos transfronterizos generales y las inversiones conjuntas en IA.

Aunque la economía digital ofrece muchas nuevas oportunidades de crecimiento, los líderes de APAC también buscan capitalizar tecnologías más allá de lo digital. De hecho, un tercio de los encuestados de APAC seleccionó la energía renovable como una de las tecnologías más importantes para su negocio durante los próximos cinco años.

Además de mejorar la calidad de vida, la descarbonización está creando nuevas oportunidades económicas en la ASEAN. La región tiene uno de los niveles de emisiones de más rápido crecimiento en el mundo debido al crecimiento de la población, el aumento de los niveles de ingresos y las ganancias de desarrollo posteriores. La alta dependencia de los combustibles fósiles (es decir, el carbón) es problemática. Las emisiones relacionadas con la energía de la ASEAN aumentarán en un 60% para 2040 si no se realizan esfuerzos concertados para la transición a fuentes de energía limpia.

Dicho esto, varios países de APAC están logrando avances en materia de cambio climático. El país está en camino de tener el 34,6 % de su combinación de generación proveniente de fuentes renovables para 2030. China podría superar el objetivo original de energía renovable del 33 % para 2025. El gobierno de Nueva Zelanda estableció un objetivo aspiracional de electricidad 100 % renovable para 2030 . En la actualidad, las renovables ya representan el 82,1% de la generación total de energía y el 40,8% del suministro de energía primaria, según el New Zealand Energy Dashboard público .

La transición a la generación de energía limpia también brinda oportunidades de inversión. Los nuevos proyectos de desarrollo de infraestructura solar, eólica y térmica atraerán nuevos inversores públicos y privados a la región. Del mismo modo, existe el potencial para que los actores energéticos regionales se conviertan en proveedores renovables globales competitivos. Australia firmó un acuerdo de colaboración con Japón sobre pilas de combustible y exportaciones planificadas de hidrógeno. Este programa tiene como objetivo acelerar el desarrollo de la industria australiana de exportación de hidrógeno para convertirla en un proveedor preferido de hidrógeno para Japón y sus vecinos.

Los líderes de APAC que encuestamos parecen reconocer que el crecimiento rápido no debe darse a costa de la sostenibilidad. El 66 % tiene un doble enfoque en mejorar el desempeño comercial y los impactos ambientales, sociales y de gobierno corporativo (ESG) de sus operaciones.

Integridad

La integridad es el tercer comportamiento más esencial seleccionado por los líderes de APAC para respaldar un liderazgo exitoso en tiempos de crisis. Es probable que la importancia de la integridad haya aumentado como resultado de liderar a las empresas y a su gente durante la pandemia.

Entre los líderes de APAC, el 68% dice haber definido y comunicado claramente el propósito de su negocio. Para muchos, su propósito se extiende más allá de la generación de ingresos para los accionistas, para incluir su contribución más amplia dentro de las comunidades en las que operan. Como señala el director ejecutivo del sector energético: “el desarrollo de la sociedad estable a largo plazo y respetuoso con el medio ambiente” es algo a lo que los líderes progresistas deberían aspirar y muchos ya lo hacen.

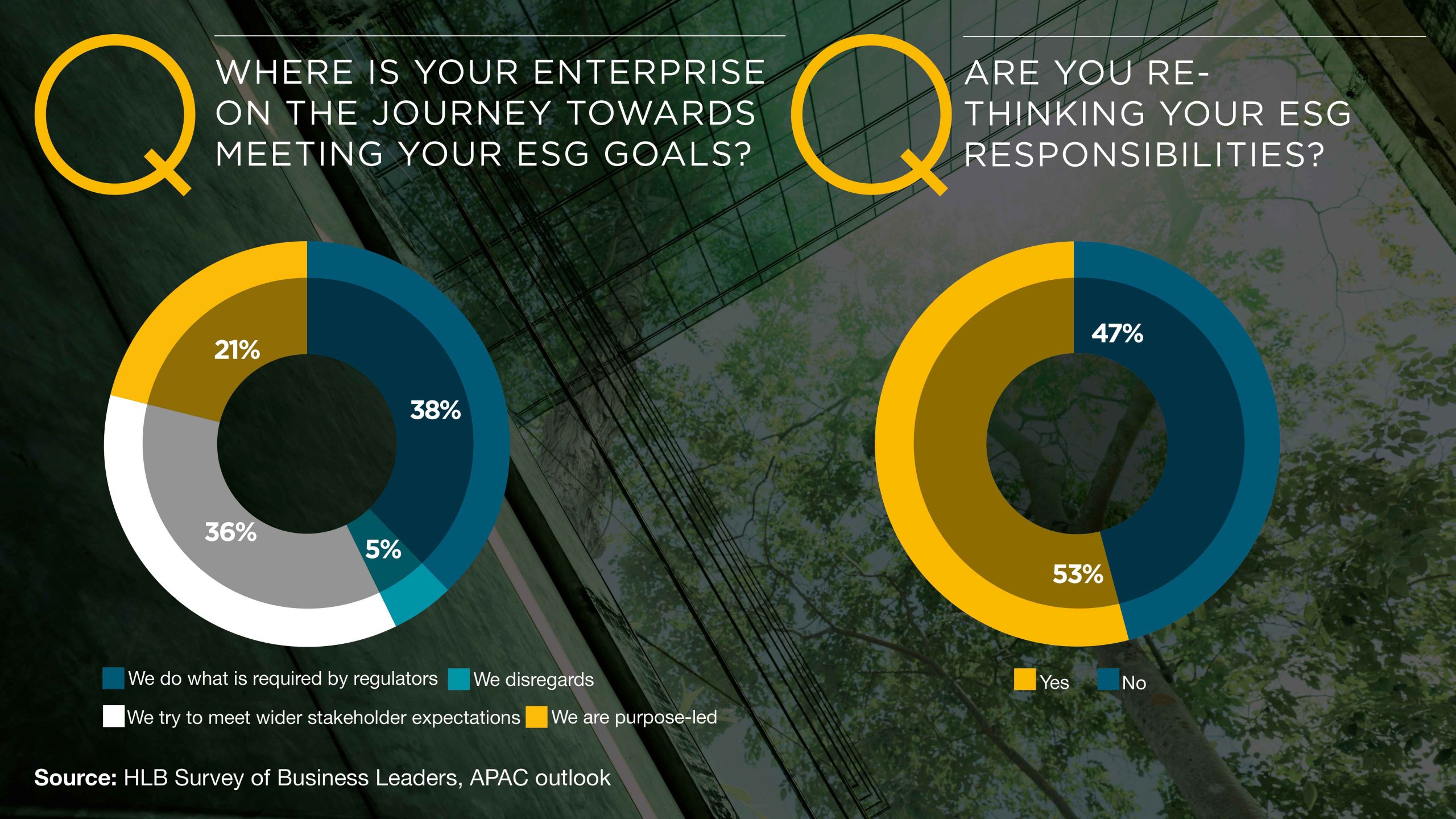

Un impresionante 21% de las empresas con sede en APAC se identifican como orientadas a un propósito frente al 15% a nivel mundial. Otro 36% tiene como objetivo cumplir con las expectativas más amplias de las partes interesadas en lo que respecta a los objetivos ambientales, sociales y de gobernanza (ESG). Los líderes de APAC están llevando a cabo una serie de acciones con respecto a sus responsabilidades ESG, que incluyen: " obtener y desarrollar tecnologías para cumplir con las responsabilidades ESG y capacitar y desarrollar a nuestro personal", "centrarse en mejoras tecnológicas ambientales y climáticas", "introducción sistemática de tecnologías sostenibles". mecanismos de financiación”, y “fortalecer la cooperación con diversas instituciones” .

Un plan sólido del 53 % para volver a pensar en sus responsabilidades ESG este año. “Tratamos de cumplir activamente con nuestras responsabilidades sociales, específicamente en materia de empleo, reducción de carbono, actividades de voluntariado y otros aspectos. Al mismo tiempo, seguiremos aumentando el castigo por corrupción”, compartió un ejecutivo de la industria de bienes raíces.

Sin embargo, un CEO del sector de servicios empresariales admite que su empresa también busca “áreas en las que podamos reducir costos pero manteniendo nuestro enfoque en ESG” . Otro líder en la industria de bienes raíces compartió una visión similar de tratar de “equilibrar la responsabilidad social con la rentabilidad corporativa centrándose en la sostenibilidad y la resistencia al riesgo para la gestión futura”.

Dado que la reducción de costos es una de las tres principales prioridades para los próximos 12 meses, así como un área de debilidad que el 29 % de los líderes desea abordar , es comprensible el deseo de hacer que las actividades ESG estén más centradas en los costos. Pero quizás los líderes con problemas de liquidez no solo deberían ver ESG como otro centro de costos, sino tratarlo más como una oportunidad para crear futuros grupos de ganancias.

El desarrollo económico y el crecimiento verde van de la mano. El Centro de Trabajo Climático estima que más de $ 1 billón en oportunidades económicas anuales pueden surgir para 2030 a través del desarrollo de la economía verde del sudeste asiático. La transformación empresarial en el sector manufacturero podría mejorar los niveles de emisión, pero también permitir el crecimiento de la productividad laboral y una transición progresiva hacia economías circulares, que crean nuevas fuentes de ingresos.

El gobierno de Tailandia presentó un plan de Economía Bio-Circular-Verde (BCG) durante la reunión de 2022 de la Cooperación Económica de Asia Pacífico (APEC). El modelo de desarrollo nacional alternativo establece el objetivo de reciclar el 100% de los plásticos de tereftalato de polietileno (PET) y polietileno (PE) para 2030 a través de una infraestructura recientemente establecida, financiada conjuntamente por el gobierno y las empresas emergentes en reciclaje. Se emitirán regulaciones adicionales para restringir el uso de plástico en los envases de alimentos. El plan también aborda la quema agrícola, la pérdida y el desperdicio de alimentos con nuevas reglas y mecanismos para crear incentivos financieros para convertir los residuos agrícolas en recursos.

El Plan Verde 2030 de Singapur también incluye una combinación de objetivos en torno a la reducción de desechos, el consumo de agua, la electrificación del transporte público y la transición progresiva al uso de energía renovable en todos los sectores. La hoja de ruta de Japón hacia el cero neto incluye acciones para reducir las emisiones de gases de efecto invernadero en un 23 % para 2030 y volverse completamente neutral en carbono para 2050.

Para financiar soluciones climáticas, los gobiernos y entidades privadas de APAC emitieron una cantidad récord de bonos verdes en 2022. Según S&P , China emitió un total de $56,500 millones en bonos verdes en 2022. Los países de APAC emitieron un total de $120,830 millones en bonos verdes en 2022 .

Si bien el mercado de bonos verdes disminuyó a nivel mundial en 2022, debido a eventos geopolíticos y condiciones desfavorables del mercado, se prevé que se recupere en 2023 y tenga un desempeño sólido en el futuro, ya que las divulgaciones de ESG se están convirtiendo en un requisito previo necesario para obtener financiamiento de inversores públicos y privados.

La bolsa de valores de Malasia publicó una guía actualizada de informes de sostenibilidad en 2022, que se aplica a todas las empresas que cotizan en bolsa a partir de 2023. La bolsa de valores de Singapur también introdujo un enfoque gradual para los informes climáticos obligatorios basado en las recomendaciones del Grupo de trabajo sobre información relacionada con el clima. Divulgaciones financieras (TCFD). Los informes climáticos serán obligatorios para los emisores sobre la base de "cumplir o explicar" a partir de 2023. Japón hizo que las divulgaciones de ESG sean obligatorias para todas las empresas que cotizan en bolsa a partir de marzo de 2023 bajo las nuevas enmiendas de la Agencia de Servicios Financieros .

El gobierno de Australia planea introducir requisitos obligatorios de informes de sustentabilidad y ESG para las grandes entidades australianas en los próximos años. Aunque las empresas locales ya pueden informar voluntariamente sobre ESG utilizando marcos como Global Reporting Initiative (GRI) , Sustainability Accounting Standards Board (SASB ) y el mencionado TCFD .

Una oleada de cambios legislativos en torno a los informes ESG está confundiendo a algunos líderes de APAC. Solo el 53% admite que tiene una buena comprensión de los futuros requisitos de informes de ESG. Buscar asesoramiento externo sobre el tema puede ayudar a navegar mejor los requisitos de cumplimiento actuales y localizar oportunidades futuras para un crecimiento verde.

Reanudación de la velocidad de crucero, de forma sostenible

Los líderes empresariales en APAC continúan enfrentando fuertes vientos en contra de sus ambiciones de crecimiento. Mantener una mentalidad de crecimiento será esencial para el éxito, lo que refleja el reconocimiento de los líderes empresariales de la necesidad de aceptar el cambio, aprender de los desafíos y fomentar la innovación.

Para ejecutar sus planes, los líderes exhiben un gran nivel de flexibilidad: exhiben ambidestreza y se adaptan rápidamente para volver a navegar sus negocios a través de circunstancias cambiantes.

La integridad, su rasgo principal para un liderazgo de crisis efectivo, refleja una comprensión cada vez mayor entre los líderes empresariales de que la confianza, la transparencia y la toma de decisiones éticas no solo son esenciales en tiempos difíciles, sino que también contribuyen a la resiliencia y el éxito organizacional a largo plazo.

Los líderes empresariales en APAC deberán continuar transformando sus negocios para capear las crisis y emerger más fuertes del otro lado. Al encarnar estos atributos de liderazgo, los líderes pueden infundir confianza en sus equipos, fomentar una cultura de resiliencia y guiar a sus organizaciones hacia un futuro mejor.